(报告出品方/作者:广发证券,郭鹏、代川、许洁)

一、质谱仪:技术壁垒高筑,下游应用赛道广泛(一)质谱仪为高精尖科学仪器,离子源、质量分析器为核心部件

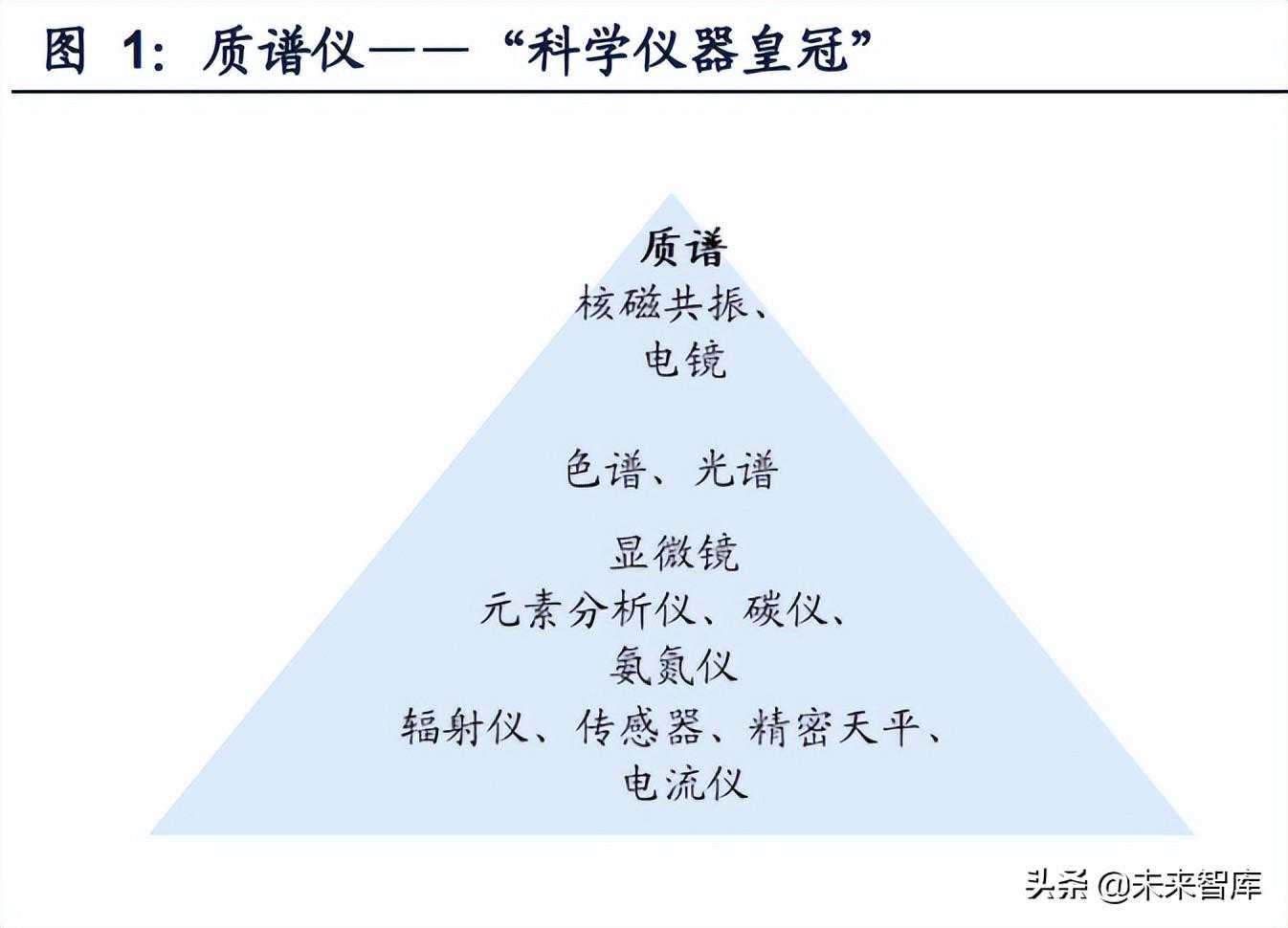

质谱仪:称量离子质量的高精尖仪器,被誉为“科学仪器的皇冠”。科学实验常用的分析仪器包括色谱仪、质谱仪、光谱仪、波谱仪、能谱仪等;根据禾信仪器招股说明书,质谱仪因灵敏度高、分辨率高、分析范围广、分析速度快等特点,被誉为“科学仪器的皇冠”。质谱仪工作的原理是将分析样品电离为带电离子,不同质荷比的带电离子在电/磁场作用下分离,并通过检测器形成包含“质荷比-相对强度”的质谱图,实现定性及定量分析。

质谱仪基本构造包括五大部件,其中离子源(电离样品为离子)和质量分析器(分离离子)是核心零部件。根据《质谱分析技术原理与应用》,质谱仪种类繁多,但基本构造大致相同,从工作流程来看:(1)样品直接或间接通过进样系统导入质谱仪后,离子源会先将样品电离为气相带电离子;(2)不同质荷比的带电离子进入质量分析器,并在电场或磁场的作用下发生分离;(3)检测器识别不同离子的电信号并最终转化为质谱图。此外,质谱仪工作需要在涡轮分子泵提供的真空系统中进行,以保证离子间不会相互碰撞而损失。其中,离子源可将不同物质电离成带电离子,为质谱仪的“门户”;质量分析器可将不同离子分离,为质谱仪的“心脏”;二者均是质谱仪的核心零部件。

(二)核心零部件技术壁垒高,自研自产是企业发展关键

1.离子源的种类影响质谱仪检测物质类型的丰富度,国内企业通过自研打破“卡脖子”局面。不同类型的物质所采用的离子源类型不同,如气态物质多使用EI及CI,液态物质多使用ESI、APCI、APPI,固态多使用LDI、MALDI等离子源。企业的核心竞争力体现在能否研发各类离子源来适配不同的应用场景。根据中国化学会质谱分析委员会,目前应用最广泛、最成熟的离子源技术分别为EI、ESI、MALDI。而国内部分企业已实现自研,如禾信仪器已分别在2015、2016、2018年获得EI、ESI、MALDI的自研专利技术(国外发明时间分别为1918、1968、1987年),将离子源领域的研发差距缩短至30年。

2.质量分析器是决定质谱仪检测精度和准确的关键,高端质量分析器仍被海外龙头垄断。市场上的主流质量分析器包括飞行时间、四极杆、离子阱、回旋共振等,质量范围、质量精确度是其主要性能指标。目前,我国部分企业在中低端质量分析器领域已基本实现自研自产,但根据仪器信息网,高端质量分析器领域如Orbitrap,TOF-TOF等在国内基本是空白,且ICP-MS大部分来自进口品牌。国内企业正通过正向研发缩小国内外差距,比如,根据聚光科技(谱育科技母公司)官网披露,公司布局半导体精密检测ICP-MS的部分产品,通过集成电路制造头部企业测试,产品稳定运行中。

3.高端通用零部件:国内质谱仪制造商多采用进口高端通用零部件以降低自身研发成本。质谱仪的其他高端通用零部件包括进样系统(引入样品装置)、真空系统(涡轮分子泵)、检测器。根据仪器信息网以及禾信仪器招股说明书,高端通用零部件的供应商多、市场竞争充分,一般国内质谱仪制造商多选择进口外采以节省研发开支。

(三)高精度优势带来下游广泛应用,质谱仪是增速最快的仪器子领域

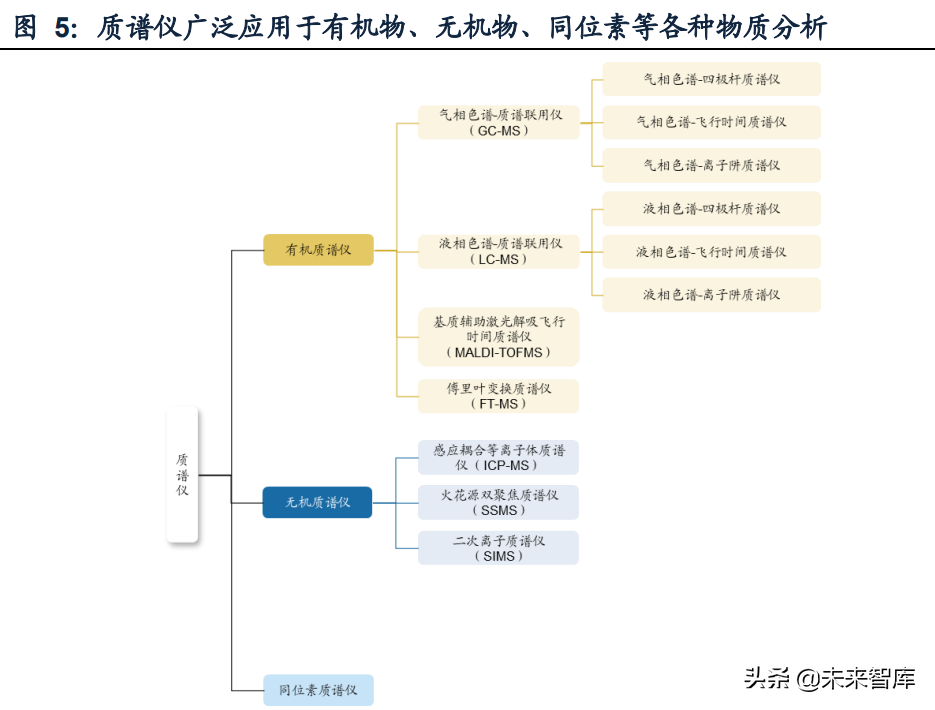

质谱仪的高技术难度带来检测精度高、范围广的优势。根据《质谱分析技术原理与应用》,小至半导体组件的微量金属元素,大至血液中分子量达数十万的蛋白质分子,质谱仪扮演着重要的检测角色。(1)有机质谱仪:提供化合物分子量、官能团结构等信息,多与气相色谱、液相色谱联用,广泛应用于食品、环境、生命科学、医药、新能源新材料等领域;(2)无机质谱仪:检测微量的无机元素,多用于地质学、矿物学、重金属测定、环境监测等领域;(3)同位素质谱仪:用于同位素分析,多用于核反应研究等科研领域。

不可替代性+高成长性兼备,全球质谱仪市场发展空间广阔。根据SDI报告数据,质谱仪作为分析仪器中作为重要的高端设备,测算其2015至2020年复合增速达7.1%,高于其他仪器。根据Transparency的测算,2020年全球质谱仪市场规模为72亿美元,预计到2025年全球市场规模将超百亿美元,2018-2026年全球市场规模CAGR为7.70%,全球市场潜力空间仍巨大。

二、政策东风渐起,国内质谱企业发力技术及品牌力(一)海外龙头垄断国内市场,三大技术难点+品牌力不足制约企业发展

国内质谱仪市场常年被海外龙头垄断,进口依赖度虽呈下降趋势但2020年仍高达74%。根据中国政府采购网披露的2019年下半年招标/中标统计数据,在政府采购中,海外质谱仪龙头占据垄断地位,CR5高达81%,其中安捷伦、赛默飞世尔的市占率分别为21%、20%;而国内厂商占有率不足3%。根据禾信仪器招股说明书、中国海关、智研咨询数据,伴随着国内质谱仪厂商自主创新能力不断增强,我国和海外市场的差距逐渐减小,进口依赖程度(质谱仪进口金额/中国质谱仪市场规模)从2014年的95%下降至2020年的74%。

1.原理突破难:质谱仪核心专利与国外差距明显,阻碍行业发展。质谱仪是检测最小的结构物质——离子,而受制于起步晚、发展时间短等原因,我国在基础原理突破方面与国外差距明显。根据《1997-2016年专利分析全球质谱仪技术创新现状和趋势》,我国质谱仪专利申请总数位居第三,但涉及核心技术专利(离子源、质量分析器等),与发达国家相比处于绝对劣势。

2.技术高精特尖:质谱仪需实现纳秒级检测速度、单位电荷的信号识别、微米量级加工精度。根据暨南大学官微引内容,从核心零部件的角度看,质谱仪的技术高壁垒主要体现在以下四个方面:(1)快:对离子实现纳秒级(10-9s)的分离和检测;(2)微:对最小电信号(单位电荷,1.6*10-9库伦)的识别;(3)精:上百个零部件加工精度同时达到微米量级(10-6m);(4)稳:几十个电源的稳定度同时达到1/10000水平。高精特尖的技术要求使得质谱仪全产业链的开发创新周期至少在10年以上,且需要大量经验长期沉淀,企业先发优势明显。

3.工程化难:零部件、接口、电场控制、工作模式的配合均为难题。根据暨南大学官微引内容,一台质谱仪是“光、机械、电、算法、物理、化学、新材料”多个学科的集合,其包含数百个零部件,接口配合、电场控制、工作模式配合、时序调整等都非常复杂。

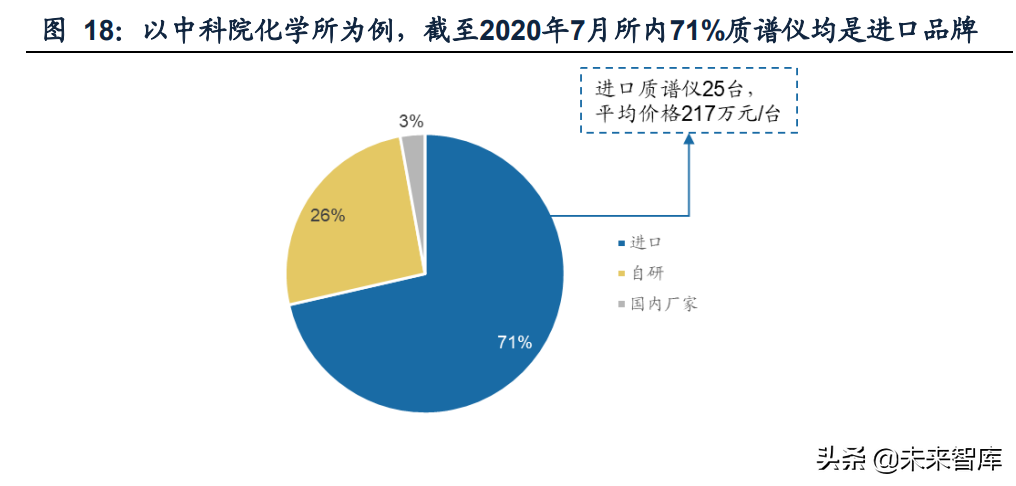

4.品牌力弱:国外龙头技术优势转化为品牌力,长期以来主导中国分析仪器市场。高校及研究所会优先选择用进口质谱仪的检测数据做背书,以增强研究结论的可信度等。根据分析测试技术与仪器(2021):《质谱仪技术进展、自主创新研发和开放共享使用现状》,2020年中国高校、科研院所和企业购置质谱仪及相关设备共支出114.6亿元,其中购置进口质谱仪占比92%,国产质谱仪仅占比8%,进口设备明显处于垄断地位。以中科院化学所为例,截至2020年7月所内71%的质谱仪均是进口品牌。

(二)国内厂商发力技术,服务及性价比突出,具备国产替代实力

核心团队具备深厚研发基因,助力突破质谱领域核心技术。国内优秀质谱企业具备深厚研发基因,例如:(1)禾信仪器:根据仪器信息网披露,禾信仪器创始人及实际控制人之一周振博士得到了无网反射飞行时间检测器发明人教授和垂直引入式飞行时间检测器发明人教授的指导,并于2000年成功研制了分辨率达20000的高分辨垂直引入式飞行时间质谱仪,技术指标为当时国际同类仪器的最高水平。(2)谱育科技:根据公司官网披露,聚光科技子公司谱育科技的研发团队1000余人,60%以上为硕博士学历,通过承接国家级项目、建立行标等成为国产质谱仪引领者。

(三)政策东风助力国产质谱仪突围,2025年国内规模可达248亿元

鼓励国产设备采购叠加强化进口管理,政策东风助力国产化进程加速。2018年国家统计局将质谱仪纳入“高端装备制造业”行业中,作为战略性新兴产业之一,是关键“卡脖子”技术,双循环的重要突破方向。一方面国外逐步限制此类产品进口,质谱仪被纳入“瓦森纳协定”及美国商业管制清单(CCL);另一方面国内政策端正通过鼓励政策采购国产设备以及限制海外设备进口等方式强化国产设备竞争力,因此我们认为伴随国产质谱仪设备产品标准提升以及政策端的压实,低渗透率提升是大概率事件。

我们预计,2025年国内质谱仪市场规模可达248亿元,2020-2025复合增速近12%。根据中国海关披露的质谱仪进口数量、单价,以及禾信仪器招股说明书披露的国内市场规模,我们对国内质谱仪市场进行量价拆分及预测。假设条件如下:1.考虑到2019年受中美贸易战因素的影响,质谱仪进口金额下滑明显,其他年份质谱联用仪和其他质谱仪进口数量增速保持稳定增长。2.质谱联用仪及其他质谱仪进口单价保持稳定,分别为98.07万元/台及58.57万元/台。3.伴随着支持采购国产科学分析仪器的政策进一步落实,以及国内质谱仪厂商技术水平的提升,我国质谱仪进口金额占国内市场比重呈现下降趋势。我们预计,2025年国内质谱仪市场规模为248亿元,2020-2025年复合增速近12%。在多重利好政策的加持下,掌握自研核心技术的国内质谱仪厂商有望突出重围。

(一)禾信仪器:专注质谱仪研发,静待新产品落地

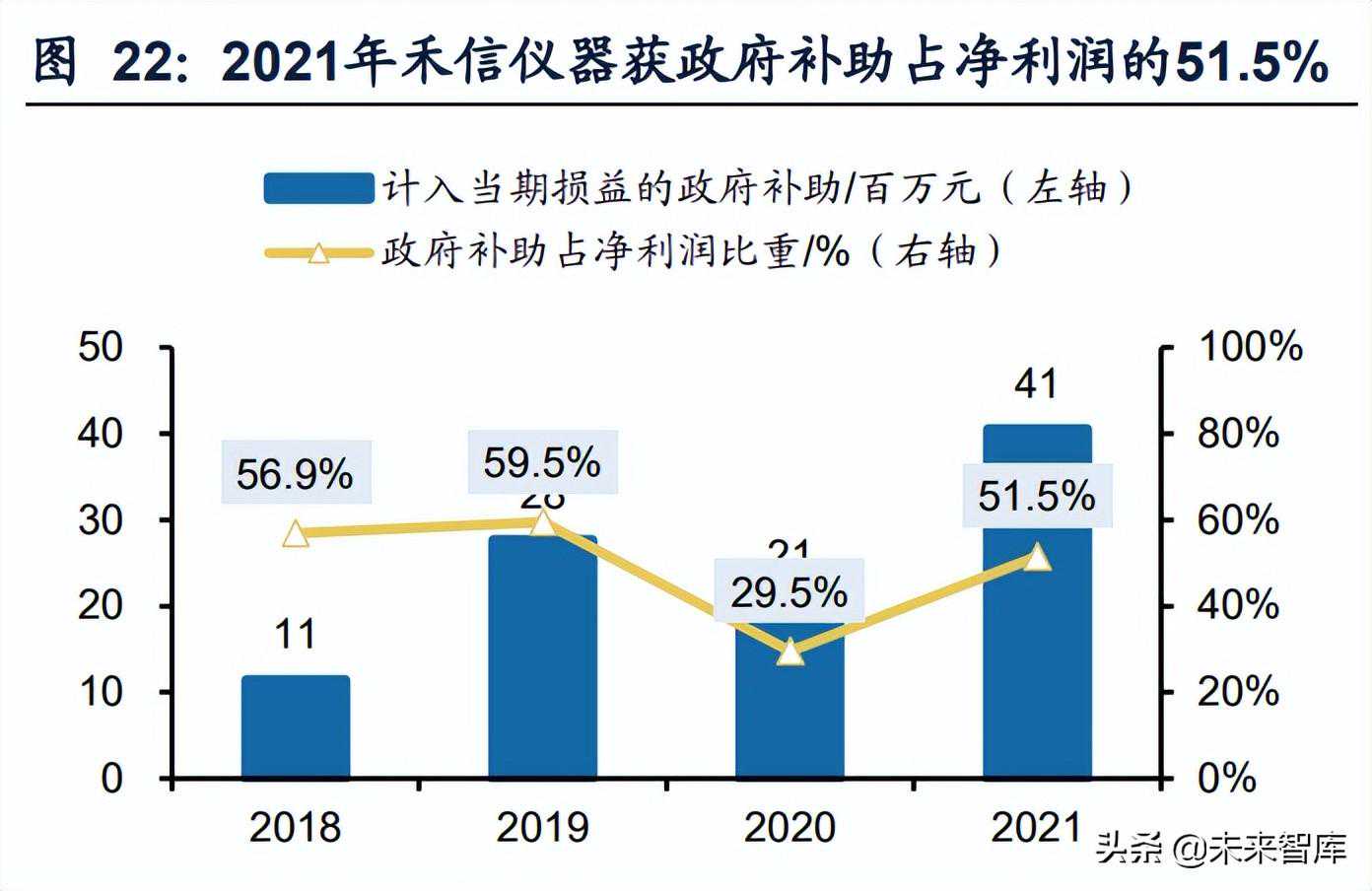

A股稀缺的质谱仪纯粹仪器商,2017-2021年营收/归母净利润复合增速分别为49.7%/50.3%。根据公司招股说明书披露,当前国内尚无完全以质谱仪制造为主业的上市公司。公司作为A股稀缺的专注质谱仪的仪器商,已经形成了质谱仪器研制与应用开发、生产、销售质谱仪的同时提供数据分析与技术运维服务的商业模式。近年来公司始终保持高速增长,2017-2021年营业收入及归母净利润的复合增速分别达49.7%、50.3%。

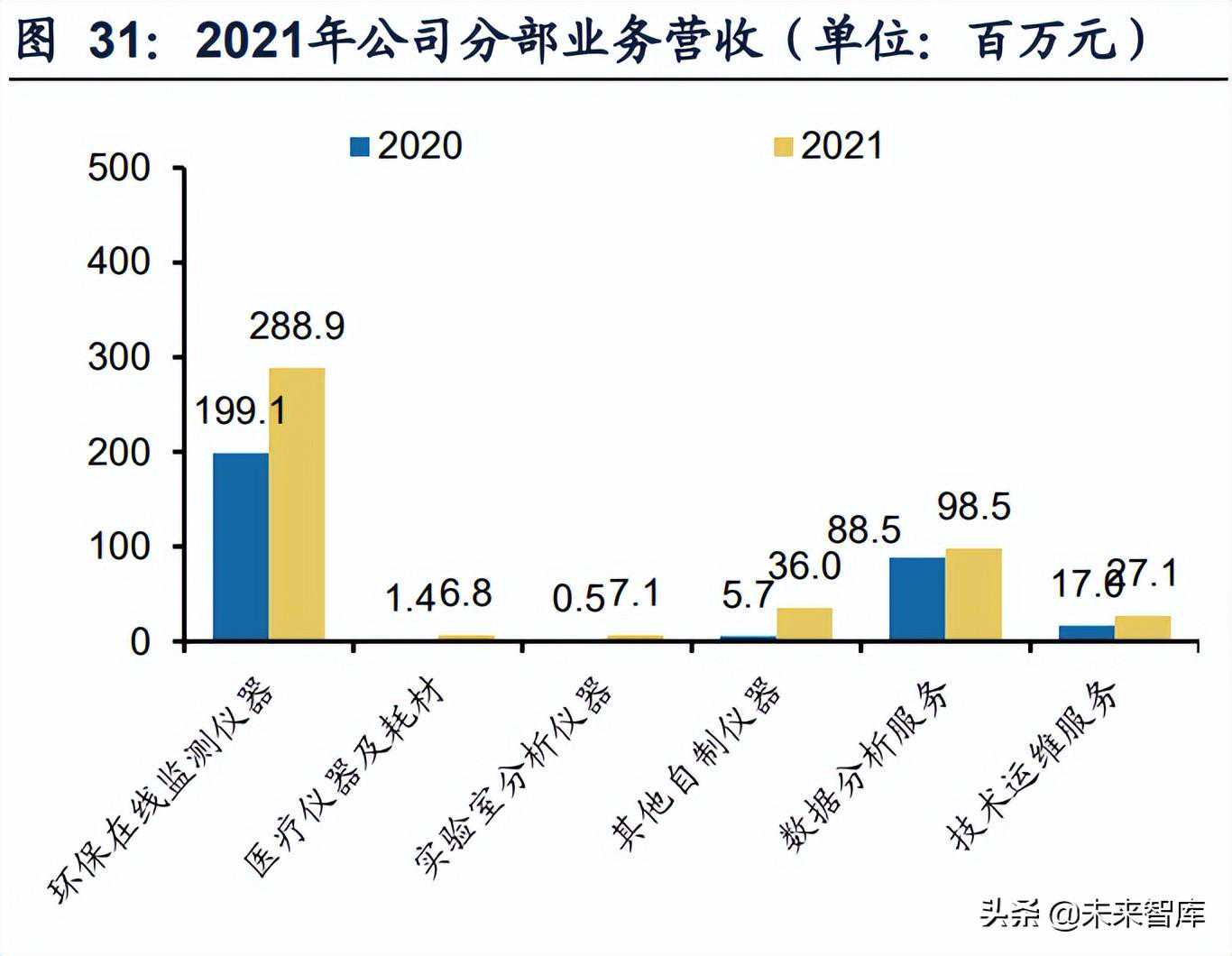

现已形成环境监测为基,临床医学+实验室为翼的业务布局。质谱仪作为高端分析仪器,在环境监测、临床医学、实验室等领域应用广泛。(1)在大气环境领域,公司主打SPIMS、SPAMS、AC-GCMS产品系列,2021年分别实现销售量52台、12台、29台。(2)水环境监测领域,公司主打ICP-MS系列水质重金属应急监测系统。(3)临床诊断领域,公司推出全自动核酸质谱检测系统、全自动微生物质谱检测系统(CMI-1600)。(4)检测实验室领域,公司推出三重四极杆液质联用仪、气相色谱质谱联用仪、农药残料快速筛查质谱仪等。2021年,公司在环保在线检测仪器、医疗仪器及耗材、实验室分析仪器、其他资质仪器领域的收入分别为2.89亿元、676万元、706万元、3598万元。

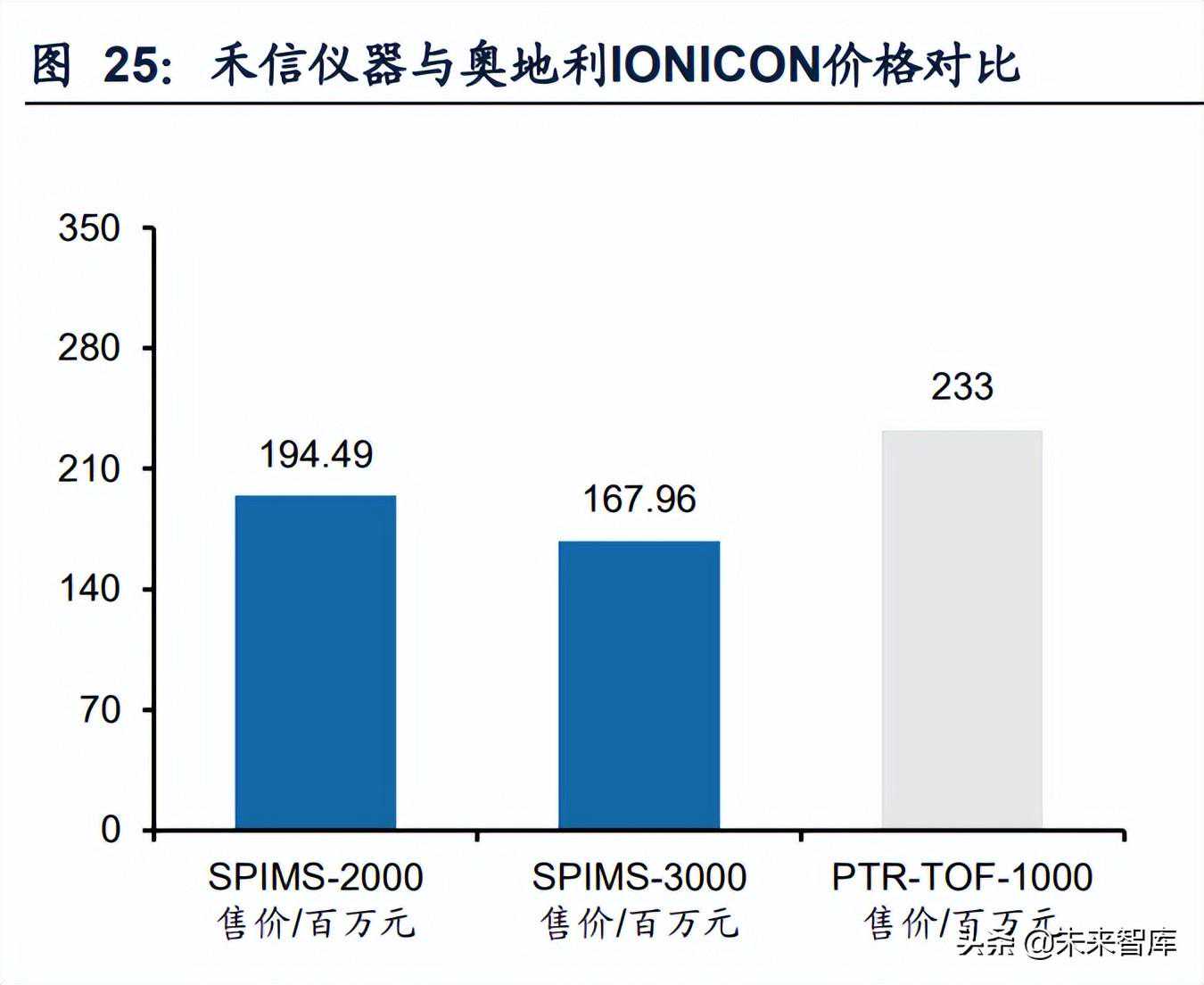

2022Q1三重四极杆液质联用仪器上市,业绩放量步伐加快。根据公司官微披露,2022Q1三重四极杆液质联用仪LC-TQ5100上市,实现了高效离子源、三重四极杆、高压射频电源等关键核心部件的国产化重大突破。根据公司招股说明书,核心产品SPAMS、SPIMS系列受益于公司的自研技术优势及品牌效应,毛利率在70%左右高位。我们预计,伴随着高技术壁垒、高毛利率的新产品陆续上市,业绩放量有望加速。

IPO募投的产业化扩建项目将于2022年内建成投产,研发中心及综合服务体系亦将于2023年建设完毕,为未来2年发展提供动能。2021年9月,公司IPO募集资金3.26亿元,其中1.09亿元用于质谱产业化基地扩建项目、0.72亿元用于研发中心建设项目、0.76亿元用于综合服务体系建设项目。根据2021年年报,截至2021年底,质谱产业化基地扩建项目已完成生产设备采购安装工作,累计投入资金进度已达83%,预计将于2022年内建成。研发中心项目如期推进(进度约22%),综合服务体系项目已在北京、上海、昆山等多个城市建设综合服务网点(进度约31%)。

新产品赋能下游拓展,成长引擎多维发力。公司2022年3月公司拟与阜阳市颍泉区政府签订《项目投资合作协议》,总投资1亿元,建设包含环境、医疗、食品等领域的质谱仪应用研发基地。同年4月,控股子公司拟投资3.5亿元建设上海临谱高端质谱仪器产业化项目,达产后将实现年产质谱仪200台(套)。此外,从公司2021年年报披露的在研项目来看,公司在向食品安全、生物医学、生命科学、低质、航天等领域拓展,并研发激光共振飞行时间质谱仪、W型飞行时间质谱仪等新产品。公司深耕积累本土化及品牌优势,叠加新产品及新项目的储备进一步赋能下游拓展,成长引擎多维度发力。

(二)聚光科技:业务结构加速改善,孵化谱育科技成效初显

科学仪器的综合型平台,高端仪器国产替代先行者。聚光科技为国内实验室分析仪器的龙头企业,自2006年起,公司率先布局实验室分析仪器,建设了质谱、光谱、色谱、生物、样品前处理、理化分析等二十余项新型技术平台,成功应用于环保、工业、实验室、临床医学等30多个细分领域。根据聚光科技官网,公司自研多项技术填补国内的空白,如:早在2011年就推出了国内首台商用便携式GC-MS;2015年推出ICP-MS电感耦合等离子体质谱仪,率先实现国产替代;2020年推出国内首台商用三重四极杆质谱联用仪等。

孵化谱育科技专注高端科学仪器研发,谱育2021年净利润同比+122%。2015年,聚光科技的部分研发团队从母公司抽离组建成谱育科技,专注于成为全球领先的科学仪器制造商。谱育科技质谱仪实现有机质谱(气相色谱、液相色谱)全覆盖,无机质谱(IPC-MS等)产品齐全。根据2021年报,2021年谱育科技新签合同额约13.4亿,同比增长65%,实现营业收入9.61亿元(同比+63%)、净利润1.24亿元(同比+122%)。

公司研发实力强,带动产品线突破、下游销售场景拓张。公司自2011年至今累计承担30多项国家和地方重大科学仪器专项,强研发实力带动公司产品线不断突破:2021年公司气相/液相色谱-三重四极杆质谱联用仪、四极杆飞行时间串联质谱ICP-MS等多款质谱仪实现上市。此外,公司亦实现在临床医学领域的下游市场拓张:2022年3月公司获得了两个临床质谱仪的《医疗器械注册证》;全自动核酸质谱检测系统GeneTOF3100预计在年中提交二类医疗器械注册。

(三)莱伯泰科:分析仪器产业链全面布局,ICP-MS蓄势待发

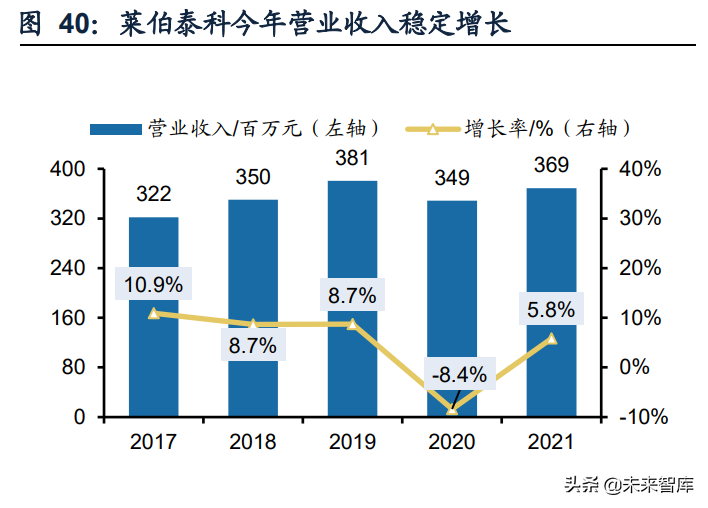

实验室分析仪器全面布局、研发基因深厚,历史营收业绩稳健增长。莱伯泰科成立20年以来始终专注于分析仪器,现已形成实验室分析仪产业链的全面覆盖,产品销往全球近百个国家及地区。董事长及实控人胡克先生为实验室分析仪器领域的专家,曾在国际分析仪器龙头企业赛默飞最早的仪器公司(JTA)任职,并主导了美国首台商用ICP-MS的设计。在研发团队的带领下,公司业务已初具规模,2021年实现营收3.69亿元(同比+5.8%),归母净利润0.69亿元(同比+6.4%)。

实验分析仪器收入占比约8成,ICP-MS为质谱仪领域新亮点。从收入结构来看,公司实验室分析仪器(包括样品前处理、分析测试仪器及其他)营收占比约为80%。公司自2018年开始质谱仪产品的研发,根据2022年5月投资者活动记录表,2021年5月公司的第一台ICP-MS上市,在半导体头部企业的芯片生产线中通过验证,在医疗、环保等多个领域实现销售,为公司在质谱仪领域的布局新亮点。

(四)皖仪科技:短期业绩承压,期待定增的募投质谱仪项目

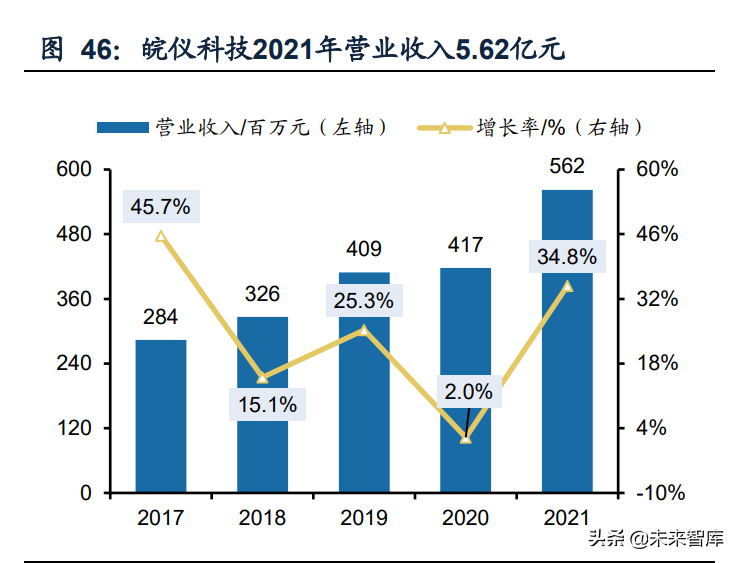

布局环保+工业过程+实验室的综合分析仪器公司,研发及销售费用大幅增加使得2021年业绩承压。皖仪科技自成立以来,以光谱、质谱、色谱、频谱技术为基础,形成了环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器四大产品体系,产品主要应用于环保、化工、电力、汽车、生物医药等领域。2021年公司实现营业收入5.62亿元(同比+34.79%),归母净利润0.47亿元(同比-19.32%),扣非归母净利润0.14亿元(同比-53.76%)。业绩大幅下滑主要系公司研发投入、研发人员薪酬、材料费同比大幅增加,以及伴随新产品推出公司销售费用同比增长75%所致。

环保及工业过程营收占比近九成,2021年实验室分析仪器销售收入同比增长44%。分业务来看,2021年公司环保在线监测仪器、工业过程检漏仪器的营收占比分别为53%、34%,毛利率分别为51%、47%;2021年实验室分析仪器仅实现营业收入0.28亿元(同比+43.98%)。从产销情况来看,2021年公司环保在线监测仪器、工业过程检漏、实验室分析仪器、电子测量仪器分别实现销售量6017、1876、252、824台。

2021年研发投入同比增长71%,2022年拟定增不超过2亿元用于1000台套高端质谱仪项目。公司立足色谱仪、质谱仪等高端科学仪器,建立与中科院、农科院、北京大学等科研院所及高校的研发合作,加速技术成果转换。2021年公司实现研发投入1.17亿元(同比+70.53%),截至2021年底公司研发人员占员工总数比重超31%。此外,公司公布2022年定增预案,拟定增不超过2亿元用于1000台套高端质谱仪项目,进一步加强在高端仪器领域布局。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系我们会予以删除相关文章,保证您的权利。转载请注明出处